TNFD(自然関連財務情報開示タスクフォース)の影響とビジネス戦略

企業のサステナビリティ推進室に所属されている方や、経営層に近い方は「TCFD(自然関連財務情報開示タスクフォース)」という言葉を耳にしたことがあるかもしれません。TCFDは、2015年に金融安定理事会が設立したもので、財務情報に加えて会社のガバナンスや気候変動による長期的、短期的な機会とリスクなど、非財務に関する情報を開示するよう求められるものになります。

そして今年2021年に発足したのがTNFDです。

新型コロナウイルス感染症により、自然破壊に由来すると考えられる感染症の増加・拡大が、経済や産業に甚大かつさまざまな影響を及ぼしているという認識が広がりました。TNFDは、G7環境大臣会合及びG7財務相・中央銀行総裁会議でも関心が示されるなど、世界で注目が集まっています。

TNFDとは?

「Taskforce on Nature-related Financial Disclosures」の頭文字をとっており、日本語では「自然関連財務情報開示タスクフォース」といわれています。2021年6月に国連環境計画・金融イニシアティブ(UNDP)、国連開発計画(UNDP)、世界自然保護基金(WWF)、英環境NGOグローバル・キャノピーの4機関により正式に発足しました。

簡単に説明すると、TCFDの生物多様性版になります。TCFDに賛同することで非財務情報を開示する企業数は増えましたが、世界経済フォーラムによると、経済活動の大部分が自然資本(森林、土壌、水資源など)に依存しており、世界のGDPの半分以上(44兆ドルに相当する経済価値)にあたると発表されました。

そして、森林や土壌を形成する上で重要になるのが生物多様性であり、企業が具体的に何をするべきなのかを示すためTNFDが発足しました。

日本語訳されたTNFD Nature in Scope

日本語訳された提案書の中には、目標や原則、企業が取り組むことのメリットなどが記載されています。

①TNFDの目標

常に変化する自然関連リスクを組織が報告し行動を起こせるようにするためのフレームワークを提供することで、世界の金融の流れを自然にとってマイナスの結果から自然にとってプラスの結果へとシフトさせるようサポートすることです。

②原則

提案書の中には7つの原則があります。

- 市場での有用性:市場の報告者やユーザー、特に企業や金融機関、さらに政策立案者やその他の主体にとって、直接的に有用で価値のあるフレームワークを開発します。

- 科学による裏付け:科学的に裏付けられたアプローチに従い、十分に確立された科学的根拠や新たに発見された科学的根拠を組み込むとともに、その他の既存の科学的根拠に裏付けられたイニシアチブを組み込むことを目指します。

- 自然関連リスク:自然への依存度や影響、組織上・社会上のリスクに加え、短期的・財務上重要なリスクなど、自然関連リスクに対処します。

- 目的志向:TNFDの目標を確実に達成するために、最低限必要なレベルの精度を用いて、目的志向で、リスクを低減し自然にとってプラスの行動を増やすことを積極的に目指します。

- 統合的・適応的:既存の開示や基準に統合され、それらを強化できるような、測定や報告に関する効果的なフレームワークを構築します。国内外の政策コミットメント、基準、市場動向の変化を把握し、適応性のある姿勢を取ります。

- 気候変動と自然環境の統合:気候変動関連・自然関連のリスクに対して統合的なアプローチを採用し、自然に基づく解決策に対する融資を拡大します。

- グローバルに包括的:グローバルに(新興国・先進国ともに)関連が深く、公正で、有用で、利用可能で、無理なく使用できるフレームワークを確立します。

③企業が取り組むことで得るメリット

企業はこのTNFDフレームワークを活用することで、環境や自然資本に関係のある情報を、気候変動に関するデータを含め、主要な財務報告書に組み込むことが可能になります。そうすることで、企業は気候変動と自然資本がどのように企業の業績に影響を与えるかについて、またリスクと機会に対処するために取るべき必要な行動について全体的な視点を得ることができます。

④3つのリスク

TNFDは、企業活動する中で与えたり、受ける自然へのリスクを、「自然関連リスクと機会」という言葉を用いて表しています。これは短期的な財務リスクだけでなく、長期的かつさまざまな角度からのリスクを表しており、大きく3つに分類されます。

- 影響:大気や水質、土壌汚染、生態系、ヒトやヒト以外の生息地の破壊・改変・分断などの影響が考えられています。

- 依存度:企業や組織の活動の自然への影響は、自然に依存しているほかの企業や組織活動に大きな財務リスクをもたらすでしょう。こういったリスクは、社会に大きな影響を与えます。

- 自然関連の財務リスクと機会:これは、自然へ影響した結果、また依存した結果起こるすべての財務上のリスクと機会のことを指します。自社の影響と依存を見える化することで、自然へのプラスの影響や経済利などの機会の提示にも繋がります。

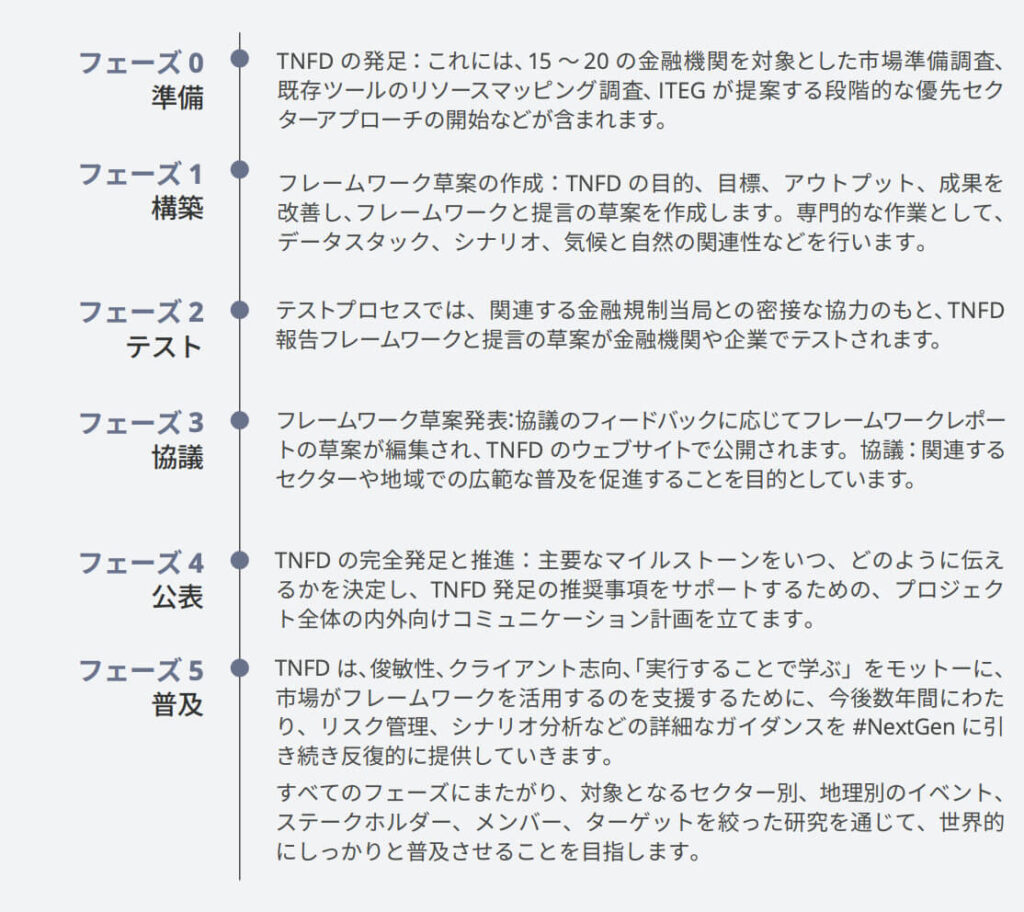

⑤今後の動き

TNFDのフレームワークを世界中に普及させるために、現在5つのフェーズに分けて考えられており、2022年は、フェーズ2のテスト段階にあります。この試験導入の結果を受けて改訂され、2023年下期に発表される予定です。

最後に

いかがでしたでしたでしょうか?

この記事を書いているのは2022年1月ですが、TNFDは今後改訂され、開示項目なども変化していくことが考えられます。ESG投資も加速しており、企業の担当者は気候変動に関する情報だけでなく、生物多様性に関する情報も今後どう変化するのか注目しておく必要があるでしょう。

参照:

TNFD-Nature-in-Scope-Japanese.pdf