今さら聞けない!CGC改定で変わるサステナビリティ開示内容とは?

気候変動に関する情報開示や人権への配慮など、企業はさまざまな情報を開示する必要が出てきています。その理由の一つが、コーポレートガバナンス・コードの改定です。

この記事では、改定された背景や変更された内容についてご紹介します。

コーポレートガバナンス・コードとは?

コーポレートガバナンス・コード(以下CGC)とは、企業が株主や顧客、従業員、地域社会との望ましい関係や、組織のあるべき姿について記述した文章で、投資家と建設的な対話をするための共通基盤であり、企業の持続的な成長と中長期的な企業価値の向上を目的としています。

2015年に金融庁と東京証券取引所が共同で策定し、2021年6月に改訂されました。

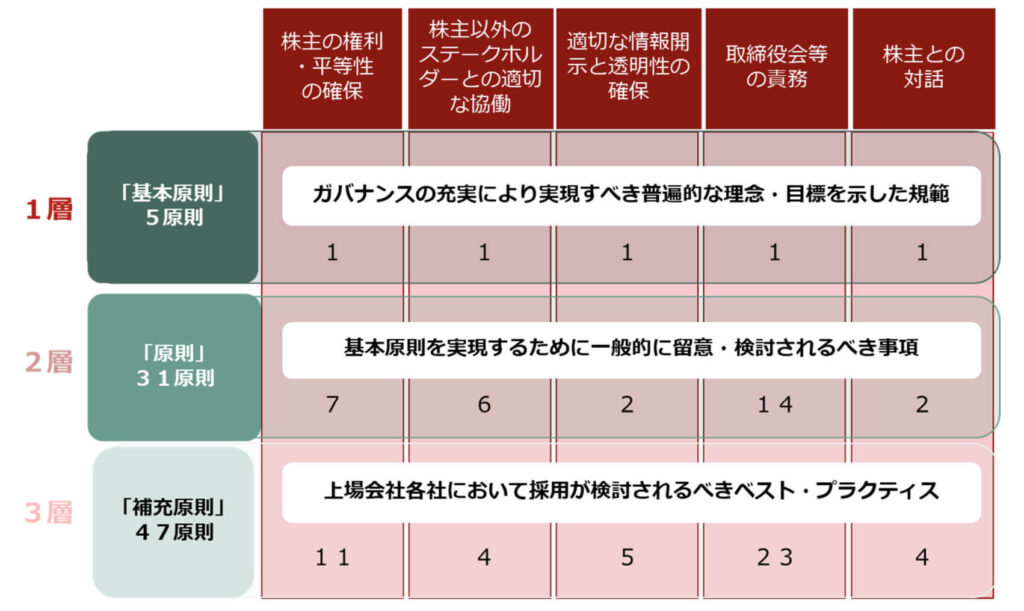

CGCは「株主の権利・平等性の確保」「株主以外のステークホルダーとの適切な協働」「適切な情報開示と透明性の確保」「取締役会等の責務」「株主との対話」の5つの基本原則、それに紐づく31の原則、47の補充原則の三層構造で構成されています。

CGCが改定された背景

CGCが改定された背景には、3つの理由があります。

- 3年に1度の定期的な見直し

- 社会・経済環境の急変

- 東京証券取引所における市場区分の再編

2つ目の社会や環境の変化については、新型コロナウイルスの感染拡大やDX、ESG投資拡大によって気候変動や人権への対策が必要になったことなどが挙げられます。

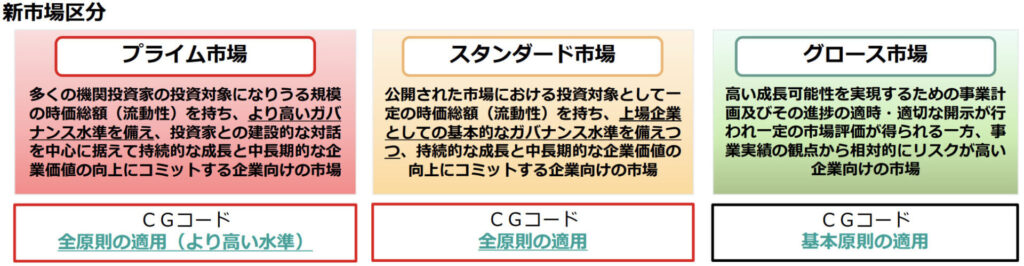

3つ目の市場区分の再編に関しては、今年2022年4月より「スタンダード市場・プライム市場・グロース市場」の3つに分けられます。

今回の再編により、プライム市場には投資対象として優良な企業が集まることが期待されています。プライム市場以外の企業も同様ですが、中長期的に成長するためガバナンスの向上に取り組むことが必要です。

CGCの改定内容

今世界では、ESG投資の運用資産額が増加するなど、環境・社会へ配慮し、非財務情報を開示している企業が注目を集めています。

その結果、プライム市場の企業に対してはそれらの情報を開示するよう求められており、大きく分けると以下の3つに分けられます。

・取締役会の機能発揮

・企業の中核人材の多様性の確保

・サステナビリティを巡る課題への取組み

それぞれ詳しく見ていきます。

取締役会の機能発揮

- 独立社外取締役を3分の1以上選任

- 経営戦略に照らして取締役会が備えるべきスキル(知識・経験・能力)と、各取締役のスキルとの対応関係の公表

- 指名委員会・報酬委員会の設置

取締役会は、変化する時代に備えて必要なスキルなどを特定する必要があります。自社の事業の特性などを踏まえて、必要なスキルが全体として確保されることが重要であり、取締役の選任に関する方針・手続などの開示を求めています。

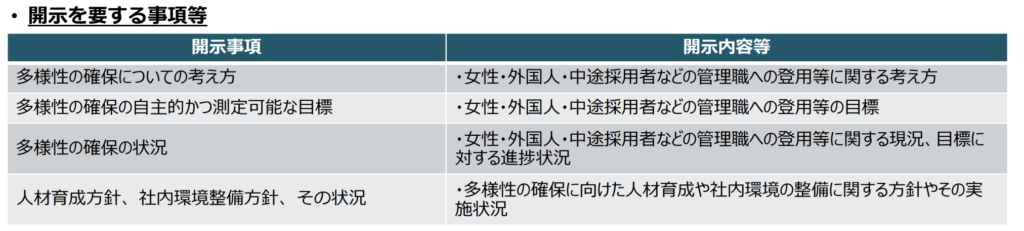

企業の中核人材の多様性の確保

- 管理職における多様性の確保(女性・外国人・中途採用者の登用)についての考え方と目標の設定

- 多様性の確保に向けた人材育成方針・社内環境整備方針や実施状況の公表

上場企業は、女性・外国人・中途採用者の管理職への登用など、多様性の確保を積極的に行うことが求められています。多様性はイノベーションや新しい価値創造へ繋がるため、企業はその目標や実施状況の開示が求められています。

サステナビリティを巡る課題への取組み

- サステナビリティについて基本的な方針を策定し、自社の取組みを開示

- TCFD(気候関連財務情報開示タスクフォース)またはそれと同等の国際的枠組みに基づいて気候変動に対する情報を開示する

サステナビリティに関する課題へ対応することは、リスクを減少させるだけでなく、機会の特定につながる重要な経営課題です。国内のみならず世界でもESG投資が加速しており、投資家との対話を促進するため、気候変動やサプライチェーンにおける人権配慮など、リスクと機械に関する情報開示が求められています。

原則を実施しない場合

CGCはこれまで「プリンシプルベース・ アプローチ 」(原則主義)と「コンプライ・オア・ エクスプレイン」方式を採用していました。

前者は、CGCのルールや原則に対し抽象的な原則だけを定め、抽象的な表現・内容により幅広い解釈の余地を与えるという考え方です。一方後者は、CGCの原則を「実施するか」それとも「実施しない理由を説明するか」を各上場会社・機関投資家が選択していました。

しかし、今回の改定で「コンプライ・オア・エクスプレイン」を義務化しています。つまり、今後は原則を実施しない場合は、ステークホルダーが十分に理解できるよう、会社としての考え方や今後の方針について具体的に理由を説明する必要があります。

最後に

いかがでしたでしょうか?

今回のCGC改定により、企業はこれまで以上にESGに関する非財務情報の開示が求められるでしょう。

TCFDまたはそれ同等の気候変動に対する情報開示は、現時点ではプライム市場のみに適用ですが、今後は全ての市場で求められるようになると予想されます。TCFDへの賛同や情報開示には、時間と労力が必要です。開示が求められていない企業でも、義務化される前に早めに取り組んでみてはいかがでしょうか?

参照:

コーポレートガバナンス・コード~会社の持続的な成長と中長期的な企業価値の向上のために~

コーポレートガバナンス・コードの全原則適用に係る対応について

改訂コーポレートガバナンス・コードの公表 | 日本取引所グループ

「ESG情報開示実践セミナー」改訂コーポレートガバナンス・コードとサステナビリティ