炭素賦課金とはなにか?炭素税との違いから、国内・世界の趨勢や今後の見通しまで紹介します

炭素賦課金とは、カーボンプライシングの仕組みのひとつですが、脱炭素分野で重要なカーボンニュートラルの推進において、国内では注目が集まっています。

炭素税という類似した用語がありますが、炭素賦課金とはどのように異なるのでしょうか。

欧州などの世界の趨勢とは異なり、日本では炭素税の代わりとして、炭素賦課金の導入が検討されています。

本記事では、脱炭素推進のための炭素賦課金の特徴や、世界各国での炭素税の現状との比較、今後の取り組み内容について詳しく解説します。

カーボンニュートラルと炭素賦課金との関係

炭素賦課金とは、「炭素に対する賦課金」を意味し、CO2など温室効果ガスの排出量に応じて、事業者に賦課金を課す仕組みで、カーボンプライシングのひとつです。

カーボンプライシングは、CO2排出に価格を付け、企業の自発的な排出削減を促す政策的手法です。炭素賦課金などを含むカーボンプライシングは、カーボンニュートラルを推進するための施策となります。

カーボンニュートラルを実現するため、世界各国で現在「炭素税」や「炭素賦課金」などの「炭素排出への課税」が進んでいます。すなわち、GHG排出をできるだけ抑制・削減するとともに、それで得た財源をカーボンニュートラル実現のための取り組みに活用します。

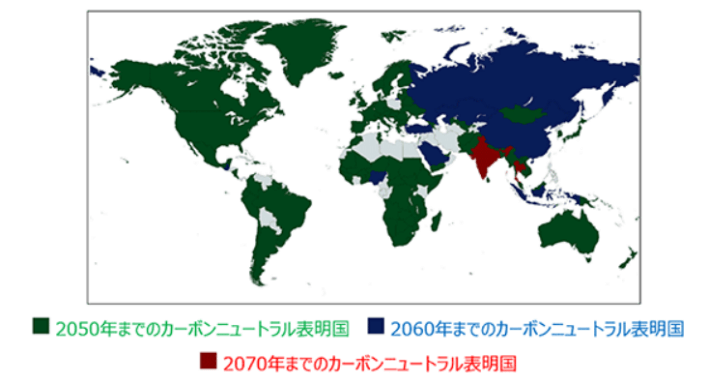

世界では、2050年までにカーボンニュートラル達成を表明している国がほとんどです(下図参照)。2070年までに実現を予定しているインドなどの国々を入れるとほぼ全世界となり、カーボンニュートラル実現が世界の目標となっています。

なお炭素賦課金と炭素税では、両方ともCO2排出量に対する財政的なインセンティブを設けるという同じ形態をとっていますが、運用方法とその使途などの柔軟性にはかなり違いがあります。

炭素賦課金とは

日本では「炭素税」が「税金」ではなく「賦課金」として徴収される予定です。炭素賦課金として、2028年度から国内で化石燃料輸入事業者を対象として、導入が予定されています。

炭素賦課金などを含むカーボンプライシングは、CO2排出に価格を付け、企業や自治体などの自発的な排出削減を促す手法です。

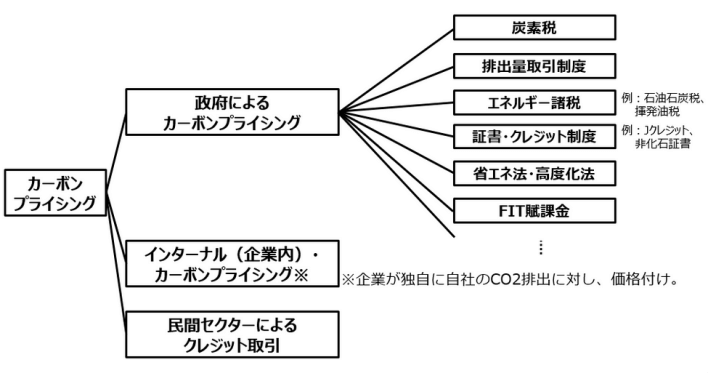

排出権取引とは、CO2排出量の多い企業が、排出量の少ない企業から削減目標となるCO2排出枠を、経済的な取引で一部相殺してもらう制度のことです(下図:「カーボンプライシング」関連の各種制度や諸税、賦課金などの区分紹介)。

炭素「賦課金」という言葉は、日本以外ではあまり検討されていません。国内では、特定の施策を目的とした賦課金はすでに電力料金などの支払いにおいて導入されています。

例えば、国内電力会社から、個人や企業の電力消費に対して、再生可能エネルギー発電促進賦課金が課されています。

「再生可能エネルギー発電促進賦課金」とは、「再生可能エネルギーの固定価格買取制度」に基づき、電力の買取にかかる費用を、電気の使用量に応じて電気を利用する顧客が負担する制度です。

なお、この賦課金は国の一般会計ではなく、資源エネルギー庁のエネルギー対策特別会計に入っています。

国内では「炭素税」が「租税」ではなく「賦課金」とされたことで、結果的に国民一般の負担水準が増す可能性が高くなります。化石燃料輸入事業者が炭素賦課金をまず負担したとしても、その費用は電力賦課金と同様に、最終的には一般消費者が負担することになります。

例えば、従来から電力賦課金(再生可能エネルギー発電促進賦課金)が徴収されていますが、未だ国内の再生可能エネルギー事業の実際の整備は、ほとんど進んでいません。欧州各国には到底及ばず、中国よりも整備水準が低くいままです。

「租税」では、税率を国会で議決する必要がありますが、「賦課金」であれば、国会を経ずに負担の水準を政省令で定めることが可能です。電力関連賦課金と同じように、管理している経産省のエネルギー対策特別会計に入ってしまうことも考えられます。

賦課金をどこに帰属させるのかは、現時点での政府公表資料からは不明です。賦課金が「GX経済移行債」の償還財源として、一般会計を経由せずに「エネルギー対策特別会計」に直接繰り入れられることも想定されるのです。

この「賦課金」は、特定財源化する可能性があります。電力賦課金や石油関連の賦課金と同様に、主に企業のGX関連投資向けの「補助金」に充当されるなど、使途が限定されることも懸念されます。

炭素税の仕組み

炭素税の構成要素としては、どの事業者を課税対象とするか、どの程度の税率を課すか、そして集めた税金をどのように活用するか(税収の使途)が挙げられます。

課税対象には、排出関連の事業者や個人(自宅など)が含まれます。再生可能エネルギー関連の賦課金では、電力を消費する個人宅で負担しています。炭素関連の賦課金は、どのようになるか注目されます。

課税税率については、CO2排出の場合、排出されるCO2量に応じた税率となります。

また、税収使途は、欧州等の各国では炭素税は一般会計に計上されて、その後、脱炭素関連事業に投入されています。一方、これから国内で導入される炭素賦課金では、前項で記載したエネルギー対策特別会計に入るのではないかと推察されます。

世界各国の炭素税とは

このように国内では、炭素関連の賦課金の段階的な引き上げが想定されているものの、将来の炭素税をいくらに設定するのか、その水準は現時点では不透明です。2025年時点では、炭素賦課金による対応がメインと考えられています。

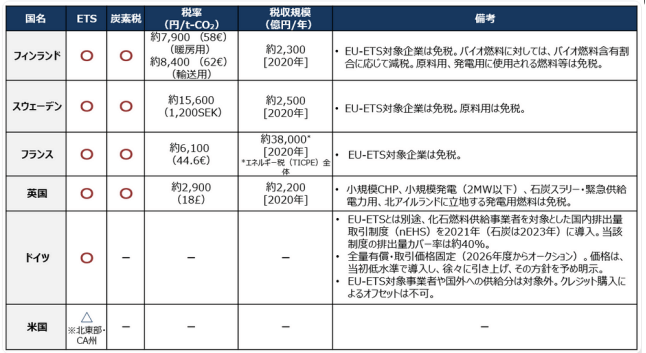

一方で欧州各国では炭素税としての導入が急速に進んでいます(下表参照)。

新型コロナ禍以降の欧州での関連施策の動向をみると、いずれも炭素税の引き上げを意図しています。下記に、オランダ、アイルランドと、再生エネルギー大国であるデンマークの例を記載します。

オランダが産業部門対象のCO2税を導入

2020年1月、EU-ETS対象部門に対するCO2税を導入しました。2021年の税率は30EUR/tCO2、税率にEU-ETS排出枠価格が含まれている点が特徴です。

アイルランドが炭素税率を引上げ

2020年4月、連立に合意した共和党と国民党は、2020年5月に予定されていた輸送用燃料以外の炭素税の引上げ(20EUR→26EUR/tCO2) を予定通り実施すると発表しました。 (引上げ実施済)

同年6月には、共和党、統一アイルランド党、緑の党による新政権が、2030年までに炭素税を100EUR/tCO2に引き上げることを発表しています。

デンマークがエネルギー税の引上げを含むグリーン税制改革について合意

2020年3月、デンマーク気候変動評議会は、2050年気候中立の目標を達成するために炭素税を大幅に引き上げるべきと提言しました。

同年12月、デンマーク政府及びデンマーク議会は、2030年の温室効果ガス70%削減を達成するために、産業部門の化石燃料消費に対するエネルギー税の引上げ(2025年までに6DKK/GJ)について合意しています。

いずれも直接炭素税を導入していることが特徴で、また税金使途も「一般会計」となっており、日本で予想されるように特別会計へ組み入れというのはありません。

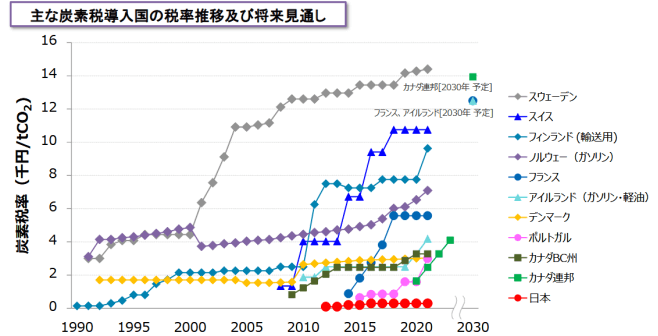

欧州、カナダ、日本における炭素税の税率見込みを記載すると、下図のようになります。日本の税率が、特に低いことがわかり、今後の見直しが不可欠となっています。

今後の炭素税の動向との関係

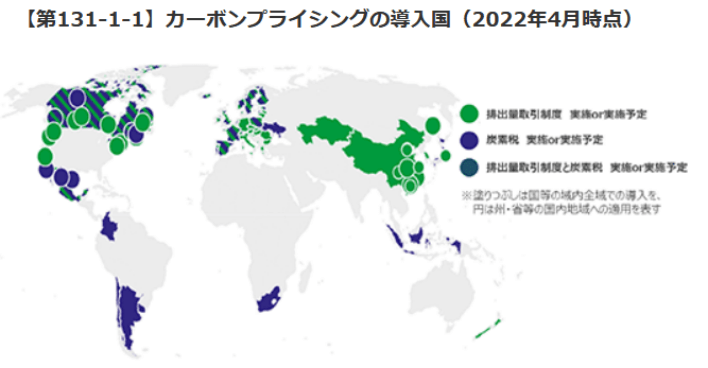

2025年時点で、炭素税と関連が深いカーボンプライシングの導入国をまとめると下図のようになります。

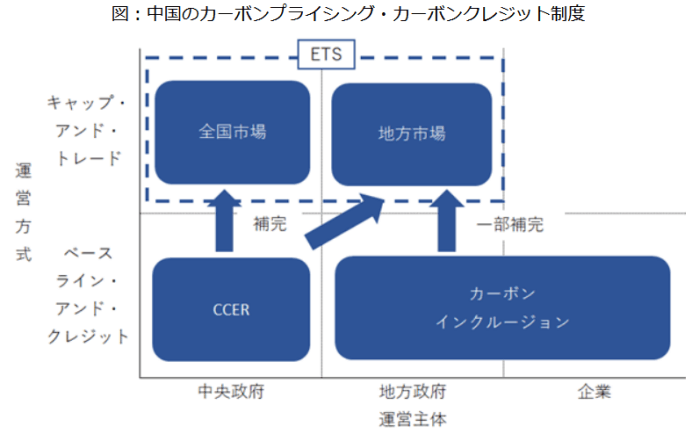

すでに導入実施している国や実施予定の国が多く、CO2排出量が世界第1位の中国でも導入されています。世界での導入が加速しており、例えば中国でのカーボンプライシング制度は、以下のようになっています(下図参照)。

中国で、近年各地の地方政府などが相次いで導入しているのが「炭普恵」(以下カーボンインクルージョン)です。一般企業や小規模自治体、個人レベルでの脱炭素行動を後押しすることを目的としており、既存のカーボンプライシング、カーボンクレジットの補完的役割を担うことが期待されています。

日本政府では炭素税の導入については、経済成長が損なわれる事態は避けるべきだとして慎重な姿勢を示しています。一方で、欧州をはじめとした炭素税導入済みの多くの国では、排出量削減がほぼ達成されているのです。炭素税導入が経済成長に悪影響を与えていないことも明らかになっています。

このように経済成長を維持しつつCO2排出量を削減することは可能となっています。米国では昨今、気候変動対策に消極的な政権が発足していますが、今後も脱炭素への世界的な動向は変わらないでしょう。

日本では炭素などの賦課金は、特別会計に投入される場合がほとんどですが、欧州ではほぼすべての国で一般会計に投入されています。

このように一般会計に炭素税を入れることにより、炭素税の収入を再生可能エネルギーの開発や減税、社会保障の強化など、経済活動を刺激する方法にバランスよく再投資することにつながります。炭素賦課金を特別会計に入れるのは、エネルギー関連産業の支出への充当のみにつながる可能性が高い施策ともいえます。

欧州などの炭素税は削減目標の達成に寄与するだけでなく、経済的な機会を生み出し、経済成長を支える政策ツールとして機能している例が多くあるというのが実態です。我が国でも早期に炭素税の導入など、総合的な施策を展開して、カーボンニュートラルを真に推進していくことが求められます。

まとめ

脱炭素推進のための炭素賦課金の特徴からはじめ、世界各国での炭素税の現状との比較や、日本での取り組むべき課題についても説明しました。

炭素賦課金などが目指すカーボンニュートラルは、すでにかなりの企業で取り組まれています。実際はどのようなものか、どのように対策すればよいか、悩んでおられる方も多いかもしれません。

脱炭素領域では必須となる取り組みですが、国内主要企業でも、その推進が加速しており、関連の事業室なども開かれています。先進各国など、世界に遅れない政府の施策も求められています。